節税商品を比較して決めたい

法人経営者様へ。

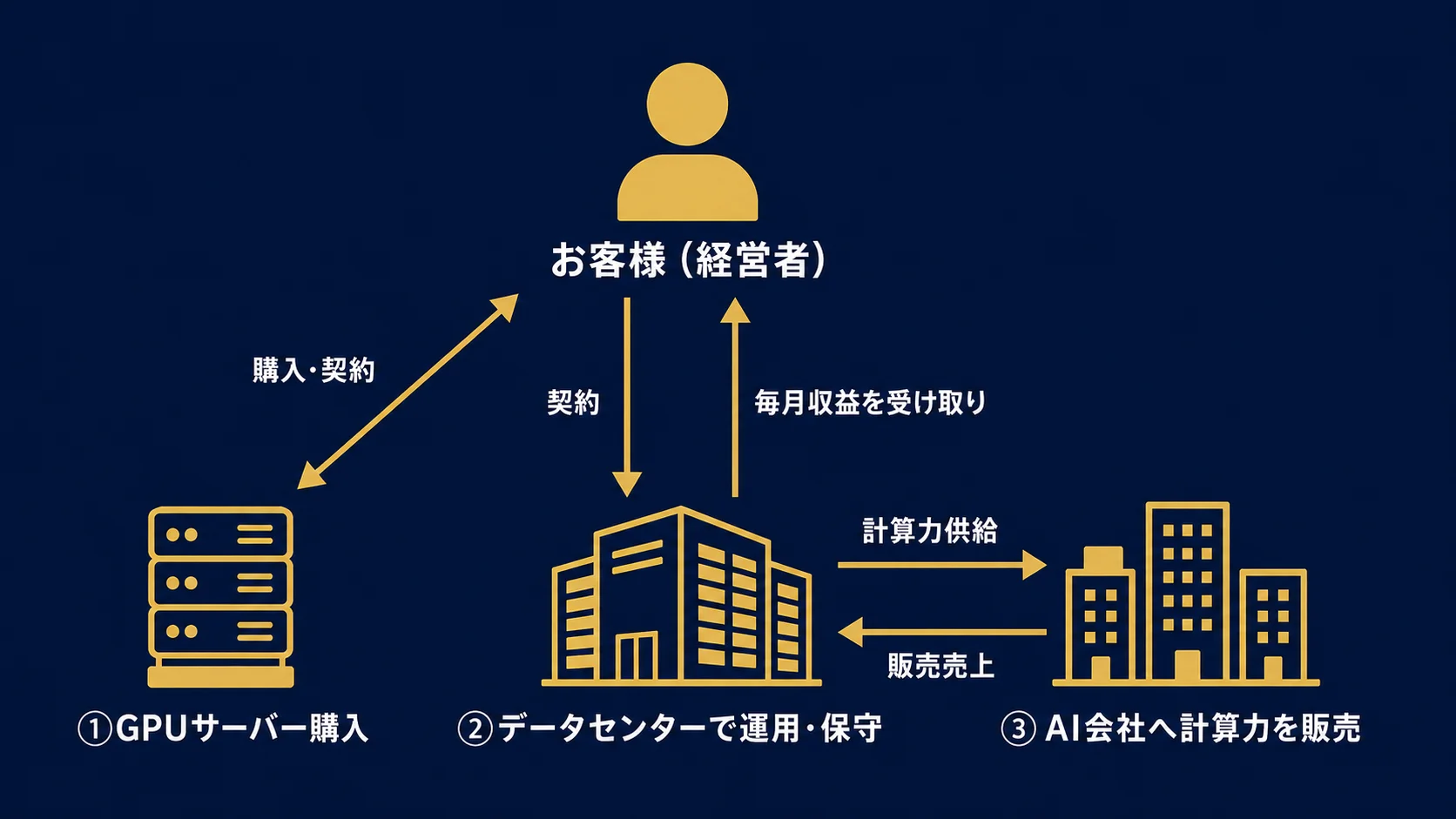

3年で120%を回収(想定)。

即時償却で、今期825万円を節税。

その数字を、ほかの節税商品と並べて確かめてください。

法人保険ほか5商品を6軸で比較。

納得いくまで見比べた上で、判断できます。

- 5商品×6軸の比較表|主要な節税商品を横並びで確認できます

- 数字で比較|損金算入率・最低金額・運用期間・手間・収益を一覧に

- 比較を終えてから判断|資料請求は急がせません